por Andreu Wilson*, Wagner Ferreira** e Raphael Furtado***

A reforma tributária se propõe a solucionar algumas das maiores mazelas brasileiras no tocante à tributação, quais sejam, a complexidade tributária, a regressividade do sistema (carga tributária proporcional maior sobre a população mais pobre do que sobre a parcela mais rica), a simplificação das obrigações acessórias e falhas na técnica da não-cumulatividade que não permitem aos contribuintes o integral aproveitamento de tributos pagos nas etapas anteriores do processo produtivo.

Embora o projeto de reforma tributária aprovado pela Câmara dos Deputados (íntegra aqui) tenha efetuado profundas alterações no sistema tributário, não abandonou o chamado “princípio da essencialidade tributária” que dispõe que a tributação deve ser mais alta sobre bens supérfluos e mais baixa sobre bens essenciais. Trata-se de uma técnica que pode ser implementada de diversas formas, tais como variações nas alíquotas, concessões de regras de não-tributação (como imunidade, isenção ou alíquota zero) ou incentivos fiscais.

O princípio da seletividade tributária possui longa tradição no sistema constitucional brasileiro. Na Constituição de 1946 vigorava o Imposto de Consumo, mas existia regra de imunidade (não-tributação) para artigos indispensáveis à habitação, vestuário, alimentação e tratamento médico das pessoas de restrita capacidade econômica. A Emenda Constitucional nº 18/1965 previu o Imposto sobre Produtos Industrializados (IPI) e o imposto sobre operações relativas à circulação de mercadorias (ICM – embrião do atual ICMS), dispondo expressamente que o princípio da seletividade tributária seria aplicável ao IPI. A Constituição de 1967 manteve o princípio da seletividade tributária para o IPI e previu a não incidência do ICM nas vendas a varejo de gêneros de primeira necessidade ao consumidor final, o que perdurou até a edição da Emenda Constitucional nº 01/69.

A atual Constituição de 1988 manteve a seletividade tributária para o IPI e ampliou para o ICMS (sucessor do ICM). Entre 2021 e 2022, Supremo Tribunal Federal asseverou que a seletividade tributária veda a fixação de alíquotas de ICMS sobre a energia elétrica em alíquotas superiores às alíquotas básicas dos Estados, declarando inconstitucionais as leis estaduais que previam alíquotas mais altas. Em 2022, em linha com a decisão do STF, o Congresso Nacional aprovou a Lei Complementar nº 194/2022 que dispôs expressamente que a energia elétrica é bem essencial e não pode ter alíquotas superiores às alíquotas básicas.

Há quem sustente que a reforma tributária deveria abandonar a seletividade tributária sobre itens de consumo e substituir a técnica redistributiva por um mecanismo de cashback. Ou seja, itens essenciais seriam tributados da mesma forma que itens supérfluos, mas parte do dinheiro arrecadado com o pagamento de tributos seria utilizada pelo Estado para reduzir a desigualdade de renda com a “devolução” de dinheiro (o cashback) à população mais pobre. Os critérios para implementação desse cashback somente seriam definidos posteriormente por lei complementar.

Independentemente do mérito dessa posição, o fato é que ela não foi contemplada no texto da reforma tributária aprovado pela Câmara dos Deputados. Apesar de ter previsto alíquota única para a tributação sobre o consumo, a seletividade tributária remanesce 1) pela previsão de alíquota reduzida para itens essenciais (educação, saúde, transporte público etc.) e 2) não-tributação de itens da Cesta Básica Nacional de Alimentos. Em outras palavras, a seletividade tributária sobre itens essenciais continua, ainda que sob nova roupagem, porque se mantém o racional de que a tributação deve ser mais alta sobre bens supérfluos e mais baixa sobre bens essenciais.

E isso traz consequências relevantes para se analisar a tributação incidente sobre a energia elétrica. Sendo pública e notória a essencialidade da energia elétrica para a vida contemporânea, conforme foi reconhecido pelo próprio Supremo Tribunal Federal (que analisou sob a perspectiva do ICMS), não observar a necessidade de uma tributação reduzida para a energia elétrica é, no mínimo, uma má política pública que amplia injustificadamente o custo da energia ao consumidor final, justamente num momento em que as mudanças climáticas catalisam um aumento de temperatura nocivo à população de largas parcelas do território nacional. É preciso pensar numa reforma tributária que acelere o desenvolvimento do país.

Comprovando o asseverado, reportagem do jornal O Globo (link para assinantes aqui) aponta que apenas 13,91% dos domicílios brasileiros dispõem de ar condicionado, equipamento que se mostra essencial para a atenuação dos efeitos do stress térmico causado pela exposição contínua a altas temperaturas, condição de risco de saúde que pode provocar desde mal-estar até mesmo ataques cardíacos, agravamento de câncer, diabetes e depressão.

Em tal cenário, que demonstra a essencialidade tanto do acesso à energia elétrica, quanto da capacidade financeira para a aquisição e utilização de aparelhos de ar-condicionado, o texto da reforma tributária aprovado pela Câmara dos Deputados caminha em sentido contrário ao fomento do imprescindível uso da energia elétrica em condições módicas.

Isto porque, ao se valer de alíquotas tributárias unificadas e não ter reconhecido a energia elétrica como um bem essencial que deve estar sujeito à tributação reduzida, afasta-se do seu objetivo declarado de diminuir a regressividade do sistema. Ao revés, neste aspecto, aumenta a progressividade do sistema fazendo com que a população mais rica pague proporcionalmente mais impostos que os estratos mais socioeconomicamente vulneráveis.

Exemplificando o quão regressivo é o sistema tributário brasileiro, estimaram Carlos Góes e Izabela Karpowicz, que um trabalhador que ganhe R$ 3.000 por mês, comprometa 24% de sua renda com o pagamento de impostos indiretos, enquanto aqueles que ganham mais de R$ 10.000 mensais, comprometem apenas 17% de sua renda com o pagamento de impostos indiretos, o que corresponde a um comprometimento menor da renda no percentual de 30%.

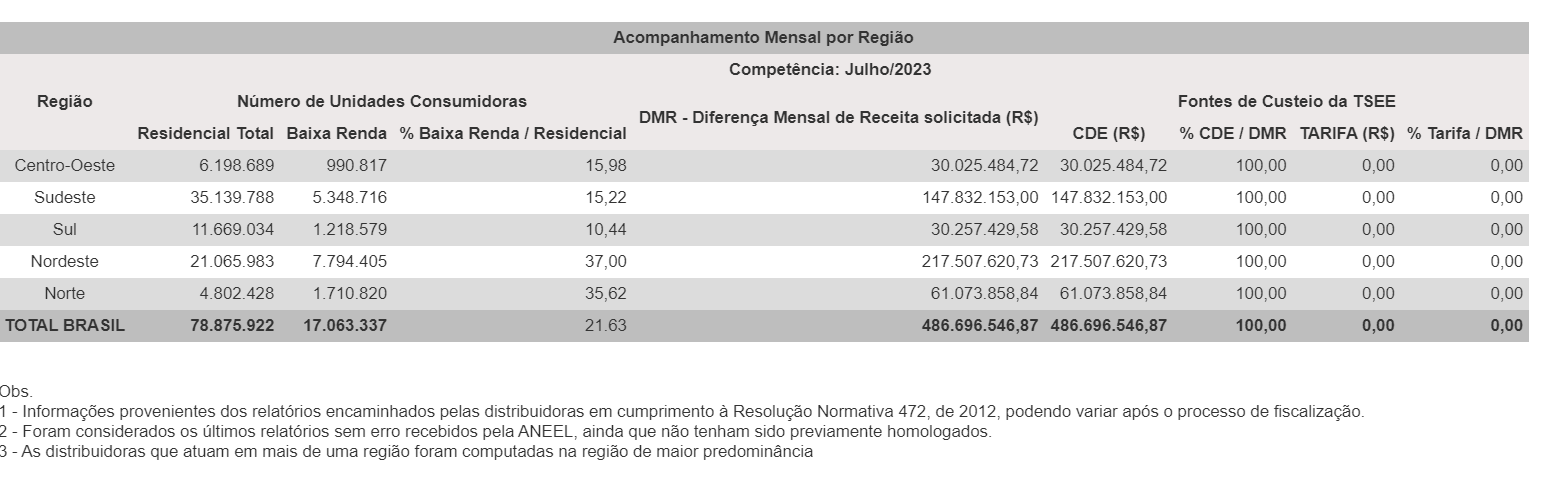

Como resultado de não ter reconhecido a energia elétrica como um bem essencial e que deve estar sujeito à tributação reduzida, a regressividade do sistema tributário (que onera a população mais pobre) não é apenas mantida, mas intensificada de modo sensível. Isso fica evidente quando são analisados os impactos sobre uma das políticas setoriais mais relevantes para assegurar o acesso da população carente à energia elétrica de modo regular: a Tarifa Social de Energia Elétrica prevista pela Lei nº 12.212/2014.

Referida política social, reconhecendo a importância fundamental da energia elétrica para a vida moderna, concede descontos entre 65% e 10% sobre o consumo das famílias mais carentes, sendo de especial relevância para os consumidores das regiões Norte e Nordeste, nos quais o percentual de beneficiados chega a 37% dos consumidores, in verbis:

Veja-se a falta de coerência. De um lado, há decisão do Judiciário reconhecendo a energia elétrica como essencial para a vida contemporânea e uma política pública (aprovada pelo Legislativo e Executivo) de Tarifa Social de Energia Elétrica que concede descontos sobre o consumo das famílias mais carentes. De outro lado, temos o texto da Reforma Tributária aprovado pela Câmara dos Deputados mantendo a seletividade tributária (sob nova roupagem) com tributação reduzida para itens essenciais, mas sem incluir a energia elétrica!

Conclusivamente, mostra-se essencial que o texto final da reforma tributária estabeleça um regime especial (com lei complementar própria) de modo a delinear a sua complexidade sistêmica e operacional, a própria transição energética em acelerada transformação e a essencialidade da energia elétrica, assim como também a imperatividade constitucional e ética de se evitar um aumento do custo de energia elétrica para os beneficiários da Tarifa Social de Energia Elétrica.

Mas não é só isso. É pior. Prevê a possibilidade de um imposto seletivo sobre a energia elétrica ao mesmo tempo em que define expressamente que não poderá haver imposto seletivo para nenhum alimento destinado ao “consumo humano”. Ou seja, por mais que pareça contraditório – e é, o seletivo poderá ser aplicado sobre as contas de luz mas não poderá incidir, por exemplo, para fandangos ou rufles.

Ainda há tempo de fazermos uma reforma justa e adequado para o Brasil potente e justo que tanto queremos.

Uma reforma tributária correta deve buscar respostas que assegurem o desenvolvimento do país.

* Andreu Wilson é doutor (2018-2023) e mestre (2016-2018) em Teoria do Estado e Direito Constitucional pela PUC-Rio. Professor-convidado da pós-graduação em Direito da Saúde e Direito Econômico e Regulatório da PUC-Rio. Membro da Comissão de Energia e Transição Energética do IAB.

** Wagner Ferreira é advogado e árbitro pela Câmara de Mediação e Arbitragem da FGV (Fundação Getúlio Vargas). É pós-graduado em Direito Tributário pelo IBET. É integrante do Comitê de Energia da Camarb (Câmara de Arbitragem Empresarial Brasil). É diretor Institucional e jurídico da Abradee (Associação Brasileira de Distribuidores de Energia Elétrica). Membro do Conselho Fiscal do Fórum do Meio Ambiente e Sustentabilidade do Setor Elétrico e Membro do Comitê técnico da plataforma consumidor.gov do Ministério da Justiça. Possui formações em liderança (Fundação Dom Cabral), Estratégia (Universidade de Munique), MBA em gestão empresarial (FGV) e Governança (IBGC e FNQ). É professor convidado para lecionar matérias do direito de energia e autor de diversos artigos e obras setoriais.

*** Raphael Furtado é Mestre em Direito Tributário Pela USP (2020-2023) e pela London School of Economics (2014-2015). Professor do IBET. Advogado da área tributária de Tauil & Chequer Advogados associado a Mayer Brown.

O texto acima expressa a visão de quem o assina, não necessariamente do Congresso em Foco. Se você quer publicar algo sobre o mesmo tema, mas com um diferente ponto de vista, envie sua sugestão de texto para [email protected].